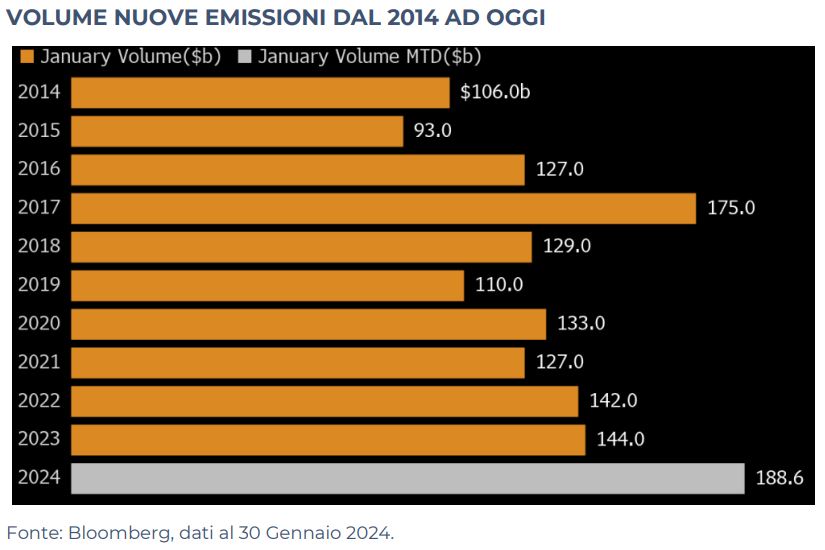

Gennaio mese record per le nuove emissioni

Il mese di gennaio è solitamente uno dei periodi dell’anno con il maggior numero di emissioni per una serie di ragioni sia tecniche che normative.

Infatti, le società riaprono i loro programmi di emissione di debito trovando una maggiore liquidità rispetto a dicembre, grazie anche alla raccolta dei fondi d’investimento che vede i primi due mesi come uno dei periodi più importanti dell’anno.

Negli ultimi 30 giorni, abbiamo assistito ad un record di emissioni sul comparto Investment Grade sia americano che europeo, e ad un elevatissimo numero sul mercato High Yield, comparto che negli ultimi 12 mesi aveva visto il minor numero di emissioni dai tempi della crisi del debito europeo a causa del rialzo dei tassi da parte delle banche centrali.

Anche i mercati EM hanno riavviato l’attività sul primario con emissioni di paesi più “core” come Brasile, Messico, Romania ed alcune emissioni dei paesi di Frontiera, come Costa d’Avorio e Mongolia.

Andando più nello specifico le società blue-chip Americane (Investment Grade) hanno venduto oltre 200 miliardi di dollari di obbligazioni, stabilendo un record mensile, poiché le aziende cercano di trarre vantaggio dal calo dei costi di finanziamento a lungo termine (il Treasury Americano è sceso di 100 bps dai massimi dell’anno scorso). Le vendite hanno superato il record precedente di gennaio 2017 di circa 175 miliardi di dollari, secondo i dati compilati da Bloomberg News.

Riteniamo che il numero di emissioni sia aumentato per i seguenti fattori:

- crescente consapevolezza da parte degli operatori che la Federal Reserve abbia finito il ciclo di rialzi e ciò si è tramutato in una maggiore ricettività degli investitori, convinti che i tassi si abbasseranno ulteriormente dai livelli attuali;

- la convinzione che la più grande economia mondiale probabilmente eviterà un rallentamento economico, e ciò ha giustificato i restringimenti degli spread.

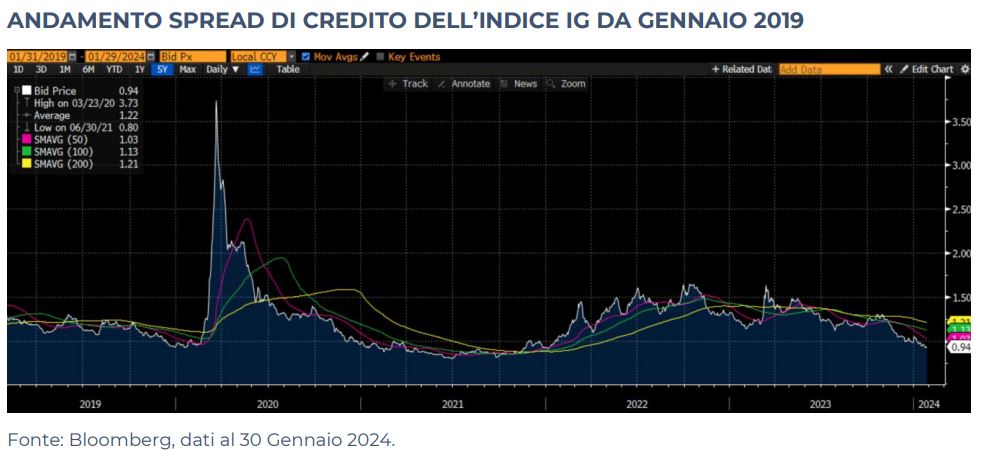

Un altro dato che testimonia la situazione in cui si trova il mercato in questo momento è il rapporto tra domanda e offerta delle singole emissioni che ha raggiunto livelli di 5.5x per il mercato HY e 4.25x per l’Investment Grade. Ciò significa che il mercato ha “assorbito” positivamente tale ammontare di nuovo debito, indifferentemente dal merito creditizio. A conferma di ciò, nonostante l’ammontare elevato delle emissioni, gli spread sono tornati ai minimi dell’era “QE”, addirittura sotto ai 100bps per il mercato IG e attorno a 330 per gli High Yield.

In Europa, Gennaio ’24 ha registrato il maggior volume di emissioni Corporate su base mensile di sempre (circa 100bln) e se si contano i governativi, solo Aprile 2020, cioè il primo mese dopo la pandemia, è risultato superiore.

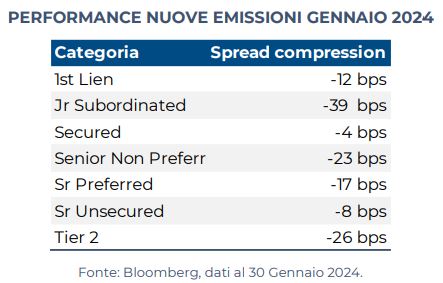

In questo mercato va menzionata la grandissima percentuale di deals che hanno performato positivamente nei giorni successivi all’emissione (attorno all’85%) e tale numero risulta ancora più imponente se si valuta la performance complessiva degli indici più importanti cioè Governativi (-1,5%), IG (0,1%), e HY (0,7%) e con un indice globale dei bond che si è aggirato attorno al -1,5%.

Ciò che più ha colpito è stata la compressione degli spread di tali nuove emissioni che hanno registrato movimenti molto positivi in un contesto di mercato piu o meno flat.

Provando a tirare delle considerazioni finali:

- i flussi in entrata che l’asset class obbligazionaria ha registrato in questo primo mese dell’anno sono stati imponenti (dai dati che emergono dai vari info providers (Bloomberg, Ishares,) gli ETF hanno raccolto per 1/4 di tutto il 2023).

- ciò testimonia un grado molto elevato di liquidità, la quale è destinata ancora ad aumentare con la progressiva dismissione delle posizioni presenti nei prodotti legati ai mercati monetari quando la FED abbasserà i tassi e renderà di conseguenza più attrattive le altre parte delle curve e i mercati a spread.

- il rialzo dei tassi generato dalle banche centrali ha cambiato, in soli 18 mesi, la struttura del mercato fixed income, diminuendo gli indici di circa un anno e aumentando sensibilmente il carry implicito; per tale motivo vengono preferite le nuove emissioni rispetto a quelle presenti sul secondario.

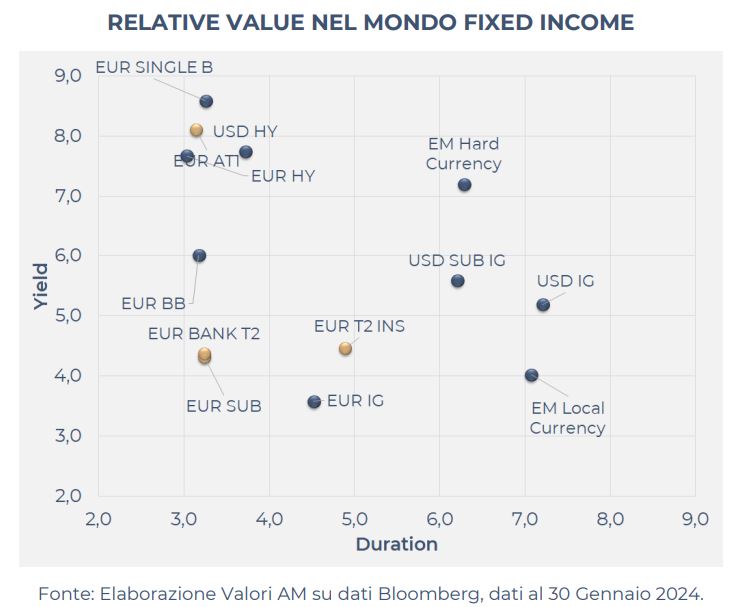

- data l’attuale situazione del mondo Fixed Income, il mercato degli AT1 è sicuramente quello che conserva la maggiore attrattività coniugando il miglior risk/reward con una elevata qualità del credito. In secondo luogo, si mantiene una view positivita sul mercato dei t2 per la loro struttura (call a 5/7 anni) e per gli elevati coupon. Per quanto riguarda gli HY l’approccio privilegiato è quello della cautela, ricercando rating mediamente elevati (BB/BB+) con scadenza molto breve (12-24 mesi). Infine, sull’IG la “belly” della curva (3-7 anni) con rating BBB/BBB- risulta essere il comparto più a sconto e dove poter trovare valore coniugando carry e duration.