Riapertura del mercato AT1

La cancellazione dei bond AT1 di Credit Suisse a fine Marzo, nell’ambito dell’operazione di salvataggio di UBS guidata dai regulators svizzeri, ha gettato ombre sul futuro di questa asset class. Nei giorni successivi all’evento, infatti, la quasi totalità dei bond AT1 scontava infatti il cosiddetto “extension risk”, ossia il mancato richiamo del bond alla prima data di call disponibile, con prezzi che in media si attestavano ampiamente sotto alla parità.

Negli ultimi due mesi abbiamo invece assistito ad un progressivo aumento della fiducia verso l’asset class, come evidenziato già a fine aprile, quando avevamo segnalato la decisione di Unicredit di annunciare il rimborso integrale di un’obbligazione AT1, per un ammontare pari a €1.25mld.

Grazie alle indicazioni positive emerse dalla reporting season del primo trimestre in Europa e alla stabilizzazione delle criticità delle banche regionali in USA, gli investitori stanno progressivamente assumendo un atteggiamento più costruttivo verso la parte più junior della capital structure delle banche: sia i subordinati Tier 2 che gli AT1 hanno registrato performance ampiamente positive a maggio (rispettivamente +0.6% e +3.8%).

Rispetto ad altri settori del mercato fixed income, la performance degli AT1 è ancora negativa da inizio anno, ma nelle ultime settimane gli AT1 stanno sovraperformando il mercato e pensiamo che questo rally possa proseguire nel prossimo futuro.

PERFORMANCE AT1 VS HIGH YIELD

Fonte: Bloomberg, dati al 13/06/2023.

Infatti, oltre al restringimento degli spread di credito, anche il mercato delle nuove emissioni si sta progressivamente riaprendo, un elemento che potrà contribuire ad aumentare ulteriormente la fiducia verso l’asset class. A maggio abbiamo assistito a emissioni di tipo Tier 2, sia di emittenti sistemici (Societé Generale, Santander, BPCE) che emittenti di rilevanza nazionale (CaixaBank, Novo Banco), ed infine ieri è arrivata la prima emissione AT1 da parte di un emittente europeo (BBVA), dopo il caso CS.

L’emissione paga una cedola del 8.375%, un costo inferiore rispetto al valore teorico della cedola di AT1 di BBVA con call a settembre e che, in caso di mancato esercizio dell’opzione di richiamo, pagherebbe una cedola dell’8.8% alle attuali condizioni di mercato. Con questa emissione, il totale degli AT1 in euro emessi nel 2023 ammonta a €6.2mld, superando in questo modo il dato complessivo del 2022 (€6bn).

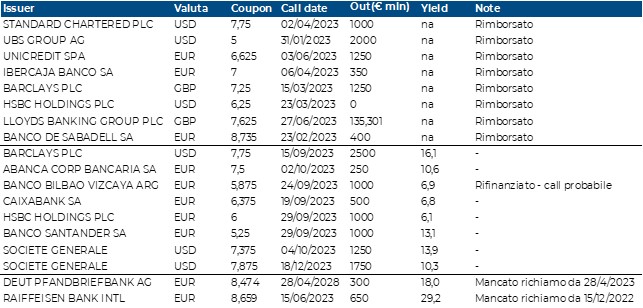

AT1: BOND RICHIAMATI E PROSSIME SCADENZE

Fonte: Elaborazione Valori AM su dati Bloomberg al 13/06/2023.