Impatto macro di uno shock delle commodities sulle variabili monitorate dalle banche centrali

Il 2026 era partito come un anno di consolidamento per il mercato del reddito fisso, supportato da una tenuta economica globale e da una dinamica inflattiva finalmente sotto controllo. Il nostro scenario di base prevedeva un “atterraggio morbido” guidato dall’Intelligenza Artificiale, che poteva agire come potente catalizzatore di produttività: negli Stati Uniti il PIL si attestava, in termini di stime intorno, attorno al 2%, con un’inflazione che nel quarto trimestre sarebbe scesa sotto la soglia psicologica del 2%. In Europa, la crescita rimaneva più contenuta allo 0,8%, ma il rapido raffreddamento dei prezzi al consumo verso l’1,5% avrebbe permesso alle banche centrali una gestione più accomodante della liquidità. L’inizio della guerra ha contribuito a modificare questo scenario. L’impennata dei prezzi energetici ha portato il mercato a rivedere i pricing dei tassi monetari: più di un rialzo per l’ECB e solo un taglio della FED.

L’inizio della guerra ha dunque avuto come effetto primario il forte movimento al rialzo del petrolio. Per provare a stimarne l’impatto su GDP, CPI e Policy rate, abbiamo implementato dei modelli di simulazione incentrati su vari scenari delineati dall’andamento delle variabili monitorate dalle banche centrali.

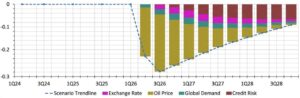

Cominciamo dal GDP Americano.

Lo shock risulta essere di -0.2% nel Q2 e -0.3% nel Q3 e Q4. Le cause di tale riduzione sono da ricercarsi nella combinazione data dall’aumento del prezzo del petrolio (simulato a 110 usd/b), da una riduzione della domanda e da un aumento del credit risk. Tale scenario su base annua comporterebbe un impatto totale di circa -1% con un GDP per il 2026 comunque positivo a +1%.

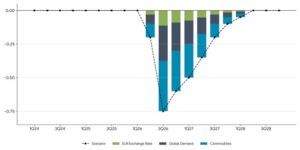

In Eurozona l’impatto sarebbe maggiore con una discesa marcata soprattutto nel terzo trimestre ed un impatto totale di -1.5% sull’anno che porterebbe il GDP ad un range compreso tra -0.5%/0%, ovvero in recessione tecnica.

Shock scenario GDP EU

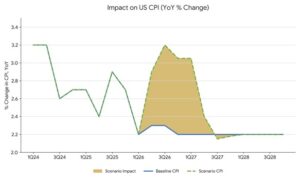

Per quanto concerne l’inflazione, i modelli mostrano per gli Stati Uniti un aumento stimabile in area 3.1%/3.2% nei prossimi 2 trimestri, con successivo rientro in area 2.1% nel secondo trimestre del 2027.

In Europa movimento simile con un “atterraggio” in area 2.8%/2.9%

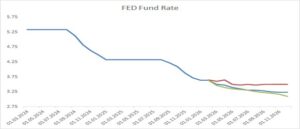

Per quanto concerne la politica monetaria in America, anche a fronte degli shock descritti, i modelli non portano a un concreto cambio di paradigma con 2 tagli previsti in due scenari su tre. Nel terzo scenario, il tasso rimarrebbe fermo per tutto il corso del 2026. Ovviamente i tre scenari si differenziano per la durata prevista in trimestri dello shock di prezzo del petrolio (da 0 a 2 trimestri).

In Europa, reazione abbastanza simile con uno scenario di base che prevedeva un taglio nel quarto trimestre. In particolare, si noti come nei modelli prevalga l’effetto “recessivo” della contrazione di domanda che pesa in misura maggiore dell’effetto inflattivo del petrolio.

In conclusione, gli elementi decisivi risultano essere la durata del conflitto e soprattutto la permenenza del petrolio in area 100/110 e gas sopra i 50 euro. Anche ipotizzando una media di due trimestri delle commodities su tali livelli, la diminuzione della domanda e dei consumi impatterebbe in misura maggiore rispetto all’inflazione dando cosi poche motivazioni alle banche centrali di alzare i tassi. In Europa in particolare l’effetto negativo sembra essere maggiore, aumentando le probabilità di recessione.

Con il rialzo dei rendimenti su tutta la curva in questa fase, si sta creando la migliore opportunità di acquisto sul comparto governativo degli ultimi 3/4 anni soprattutto nel tratto 5/10 anni sia per quanto concerne i tassi core che la periferia.

In occasione della 20ª edizione del Btp Italia, Paolo Barbieri, Senior Portfolio Manager di Valori AM – Investment Management, ha condiviso sul Corriere della Sera la sua visione su questo strumento pensato per proteggere il capitale dall’inflazione.

«Anche se il rendimento aggiuntivo è contenuto rispetto ai Btp tradizionali di pari durata, una quota del 10-15% in Btp Italia può contribuire a difendere il capitale in caso di nuove fiammate inflazionistiche», ha evidenziato Barbieri.